中国AI交易:不确定“谁是最终赢家”,押注“AI应用大战”的受益者

本文作者:龙玥

来源:硬AI

在“AI应用大战”全面展开之际,摩根大通选择回避对单一赢家的押注,而将目光投向更早兑现、能见度更高的二阶受益领域。

1月30日,摩根大通中国证券研究团队发布中国互联网行业研究报告《2026年展望:交易AI二阶受益者》。报告围绕中国消费级AI、企业AI、智能体商业及游戏等多个方向展开,核心判断并不在于“谁会赢”,而在于“哪些环节先受益、且更容易被市场交易”。

不急于判断“应用赢家”,市场尚未准备好定价

摩根大通在报告中明确指出:

“目前就中国聊天机器人市场中的‘AI应用赢家与输家’进行交易还为时过早,因为行情仍在酝酿之中,短期的份额变动反映的是分发和产品迭代节奏,而不是坚实的护城河。”

在其看来,早期的用户指标和市占变化,并不足以支撑对结构性结果的判断。报告强调:

“在我们看来,一种可行的投资方法是在现阶段避免非黑即白地押注应用层面的赢家,但是瞄准行业推进 AI 互动过程中的受益者,后者的上行空间更多取决于采用广度,而非单一应用的市场份额。”

2026年或成“激活年”,聊天机器人迈入高频使用阶段

在消费级AI层面,报告将2026年定义为一个关键节点:

“我们认为 2026 年可能成为中国消费级 AI‘激活年’,聊天机器人从尝鲜变为养成习惯,并开始重塑用户发现信息、评估选项和发起行动的方式。”

摩根大通引用具体数据指出,字节跳动豆包的用户规模具有标志性意义:

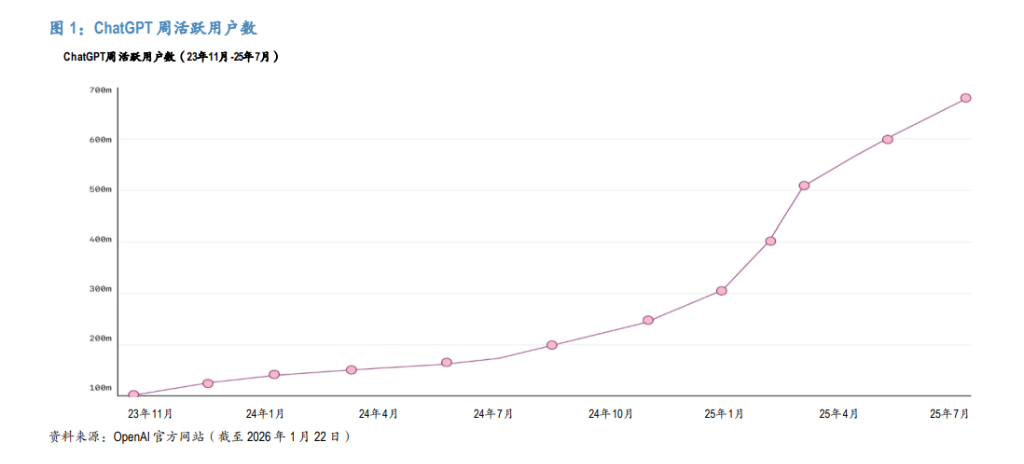

“字节跳动的豆包的日活用户达到约 1 亿人,具有里程碑式意义,因为它表明通用聊天互动已经跨过了大众市场应用的‘足够好’门槛。”

报告同时将这一趋势放入全球背景中,并援引路透社报道:

“ChatGPT 的周活跃用户数达到 8 亿,这突出地表明一旦产品实用性和分发一致,消费级 AI 的复合增长速度会有多快。”

摩根大通判断,聊天机器人正在向“位居众多 AI 用例上游的高频流量门户”演进,这将直接改变平台之间的竞争方式。

二阶交易逻辑:token、营销与生产力

在不押注最终赢家的前提下,摩根大通将交易逻辑明确锚定在二阶敞口:

“相反,我们将操作建议锚定于二阶关联敞口:1) AI 基础设施和云厂商,可捕捉不断上升的推理工作量;2) 广告平台,可受益于行业销售和营销强度的提升。”

具体来看:

-

在AI基础设施层面(增持:阿里巴巴、百度): 报告认为,“日常多轮聊天机器人对话的增长将直接利好推理需求及Token吞吐量”。随着智能体从对话向执行扩展,Token消耗将呈复合增长,价值链将回报规模化基础设施及生态整合者。

-

在网络广告平台层面(增持:快手科技): 各大平台为争夺AI心智将激增获客支出。摩根大通预计,“效果导向型渠道将占据较大的预算份额”,快手即便不是最终的聊天机器人赢家,也将受益于行业营销强度的整体提升。

“我们预计大型平台在竞争聊天机器人心智份额的过程中,将增加获客和重复互动方面的支出。”

-

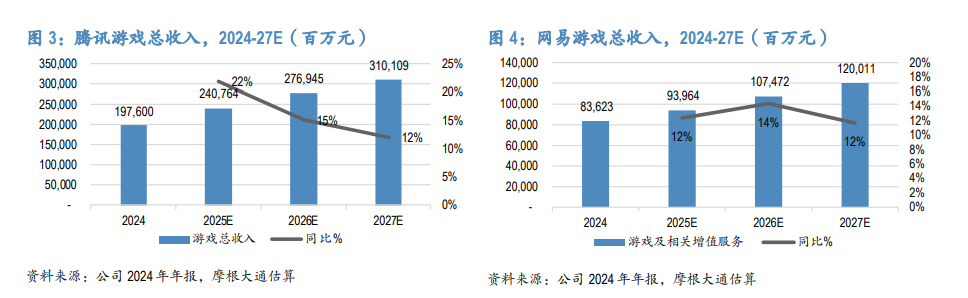

在网游行业层面(增持:腾讯、网易): AI通过压缩“创意到市场”周期,提高研发ROI。腾讯已发布开源3D生成模型,将文本/图像快速转化为高质量3D视觉效果,这种内容供应的结构性利好被市场低估。

-

摩根大通同时指出效果导向渠道将成为主要受益方向。

企业AI:从“实验”走向“可衡量回报”

在企业AI方面,报告强调转折点在于高利害工作流程中的可测量回报:

“我们认为,企业 AI 采用的转折点发生在价值主张在高利害工作流程中变得可衡量时。”

摩根大通援引多项公开披露作为例证,包括:

“谷歌超过四分之一的新代码先由 AI 生成,再由工程师审查和验收。”

“使用 GitHub Copilot 的开发人员完成标准化编码任务的速度比对照组快 55.8%。”

在中国市场,报告引用腾讯披露称:

“其 AI 代码工具 CodeBuddy 将编码时间减少了 40%,研发效率提高了 16%。”

摩根大通同时提醒,对企业披露数据保持审慎,但认为这是重要信号:

“表明供应商目前正在以运营语言(节省时间、提高效率)积极推销 AI 价值主张,这通常是更广泛采购、采用的前奏。”

智能体商业:“对话到执行”的转换层

摩根大通将智能体(Agent)视为下一步的核心转化层。阿里巴巴已通过“千问”应用实现了在聊天界面点外卖、预订旅行及支付的集成。

报告认为:“对话界面可以减少发现、比较和结账之间的摩擦。”

不过,摩根大通态度同样谨慎:

“鉴于仍处于早期阶段且披露有限,我们避免过早对‘谁赢谁输’下结论。”

报告认为,短期机会更多体现在:

“漏斗效率,而不是市场份额的即时颠覆。”

虽然短期内难以即时颠覆市场份额,但一阶优势在于提高每个增量用户会话的价值。对于携程等垂直领域龙头,风险在于流量入口上移,但其可以通过在自家App内嵌入智能体层来保护高频用例。

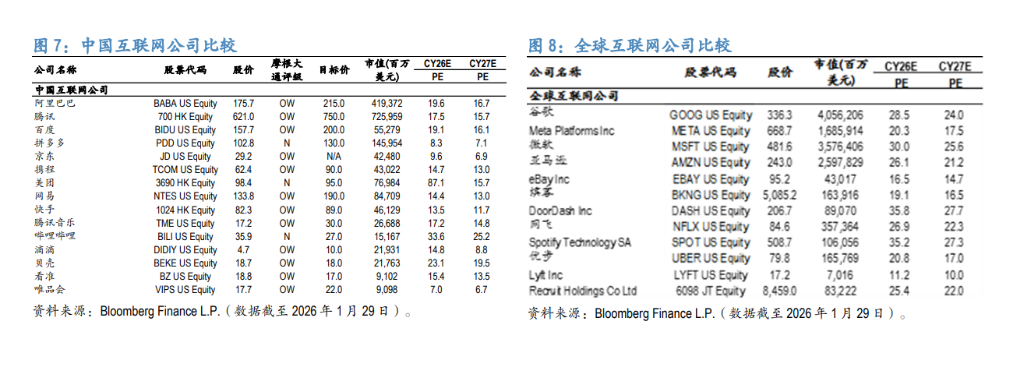

估值重塑:相对于全球同业存在折价

回顾2025年,中国互联网股主要受“叙事变化”驱动,而非盈利预测调整。

报告指出,即便近期有所反弹,中国龙头的动态市盈率仍较全球同业存在显著折让。

-

估值对比: 阿里巴巴(2026日历年预期PE 20倍)对比谷歌(29倍)和亚马逊(26倍);拼多多(8倍)对比eBay(17倍)。

-

核心观点: 摩根大通认为,随着AI叙事趋同,“个别性地缩小估值差距似乎是可以实现的”。这有利于长期叙事可信度高、确实达到执行里程碑的公司。

本文来自 微信公众号“硬AI”,关注更多AI前沿资讯请 移步这里

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。