厦门银行营收、净利“双增”,贷款增超18%

城商行的增长逻辑正在发生变化,厦门银行最新披露的2025年度业绩快报,便是一个极具代表性的样本。

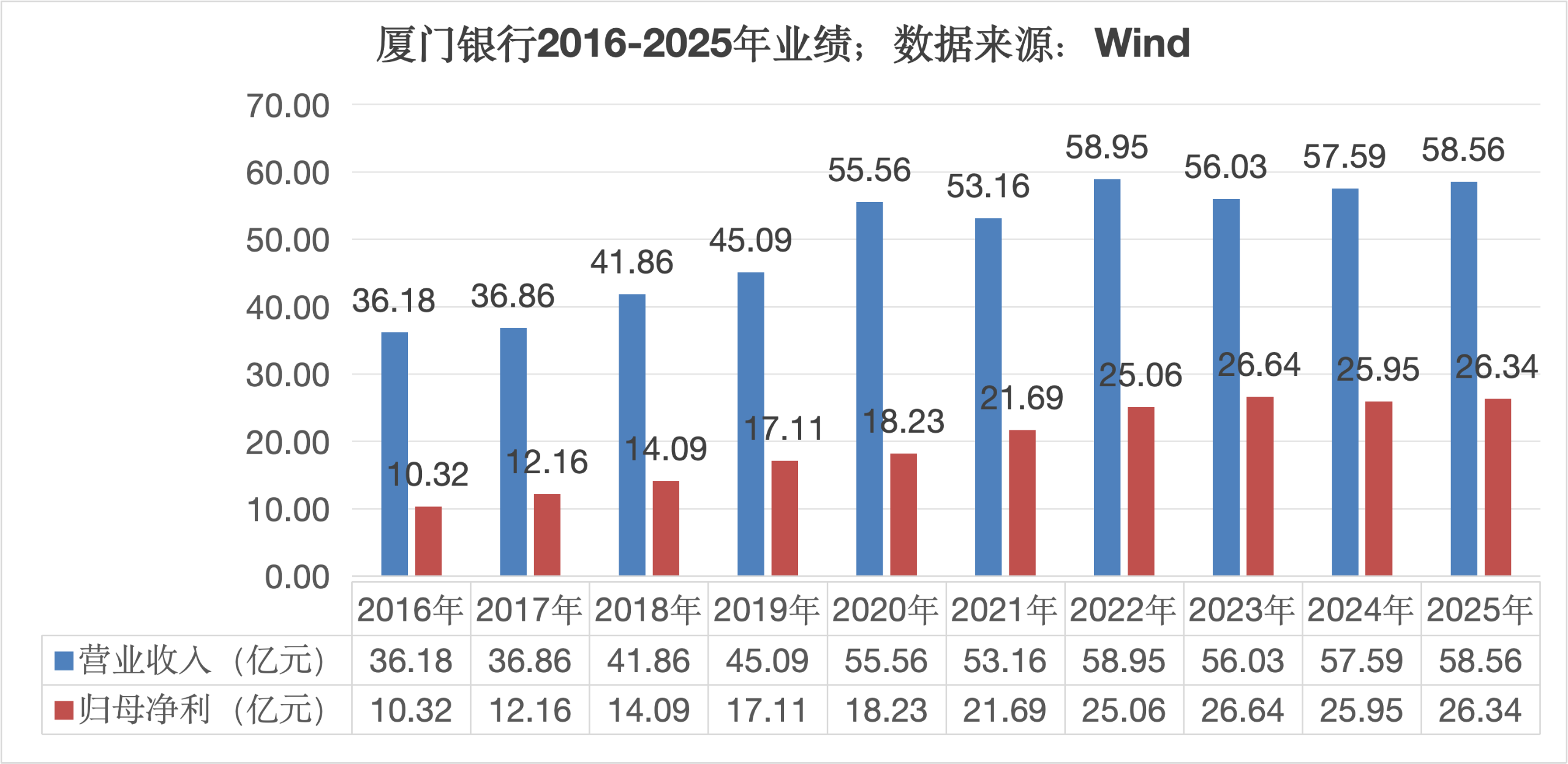

1月27日,厦门银行交出了“以量补价”成绩单——

截至2025年末,该行总资产达到4530.99亿元、同比增长11.11%,贷款及垫款总额的增长更为激进、同比增加18.39%;

同时,该行2025年实现营业总收入58.56亿元、同比增长1.69%,归母净利达26.34亿元、增幅为1.52%。

与资产规模维持双位数扩张形成对比的,是个位数的营收与利润增长。

从规模指标来看,厦门银行的扩张意愿依然强烈,在当前信贷需求总体偏弱的宏观环境下,接近20%的信贷增速在上市银行中并不多见,显示出该行在资产端极强的投放力度。

然而,资产负债表的快速膨胀,并未能等比例地传导至利润表。

当资产增速是营收增速的6倍以上时,资产收益率被摊薄的趋势已不言而喻,这印证了银行业普遍面临的息差收窄困境,厦门银行不得不通过做大分母(资产规模)来维持分子(利润)的微弱增长。

与此同时,该行拨备覆盖率出现了大幅度回调。

截至2025年末,厦门银行拨备覆盖率为312.63%。虽然这一绝对值在行业内仍处于较高水平,但与上年同期相比,却大幅下降了79.32个百分点。

通常而言,银行降低拨备覆盖率有两种情形:一是资产质量显著向好,不仅不需要多计提,反而可以释放部分拨备增厚利润;二是营收端压力过大,为了保住净利润的正增长,不得不通过减少计提或回拨拨备来进行调节。

结合资产质量来看,厦门银行的情况似乎更接近后者。

2025年末,该行不良贷款率为0.77%,较上年末微升0.03个百分点,在不良率并未改善甚至略有抬头的背景下,拨备覆盖率的断崖式下跌,或许意味着,在息差收窄的行业共性压力下,选择了加速消耗银行内部的“余粮”。

此外,厦门银行的存贷增速的“剪刀差”正在扩大。

报告期内,该行存款总额增长13.75%,低于贷款增速近5个百分点,贷款占总资产比例较上年末提升了3.31个百分点;

这种通过消耗流动性来换取资产规模的模式,长期来看将对资本充足率和流动性管理形成考验。

总体而言,厦门银行的2025年快报揭示了中小银行在息差缩窄周期中的典型挣扎:

一方面必须依赖资产规模的快速扩张来对冲息差下行,另一方面又不得不消耗拨备资源来维持利润增长。

对于投资者而言,后续需重点关注年报正式披露时的净息差走势以及非利息收入的构成。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。