美日央行政策分歧是否重塑全球流动性?

作者:韦昕澄、崔嵘、李翀

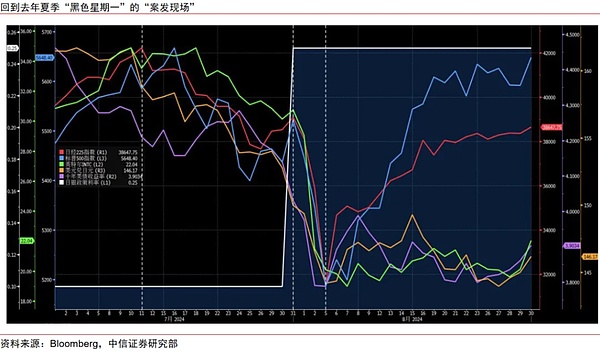

日本良性通胀循环已较稳固,日本央行即将再次加息。去年夏季日本加息后的全球市场动荡主要是由衰退预期升温和AI叙事动摇等美国因素造成,套息交易逆转只是加剧彼时避险情绪的次要因素,去年的“黑色星期一”不太可能在今年重演。

在美日央行政策分歧的背景下,美国因素才是当前全球流动性与美元资产定价的核心主线。目前市场对AI叙事的质疑集中体现于业务模式较激进的少数企业,而多数财务状况较稳健的AI龙头仍能维持市场信任,产业智能化热潮应能在中短期继续支持美股龙头的业绩表现。

长端美债在本轮风险管理式降息周期内的配置性价比不高,短端美债则可能受益于准备金管理购买操作对流动性的技术性改善,后者较前者更好。

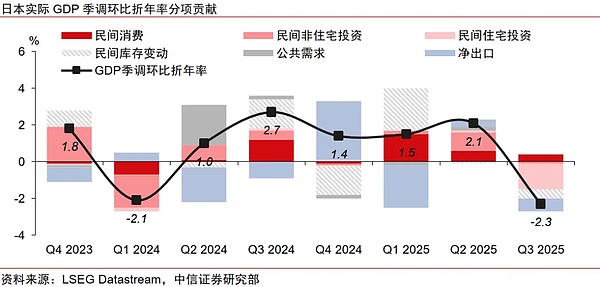

日本良性通胀循环已较稳固,央行再次加息

日本的涨价涨薪正循环在过去三年间日渐强化,传统的通胀结构性堵点已消除,涨薪动能有望延续稳健表现。这与日本央行(日银)此前展望的情形相符,意味着日银继续减少货币政策的宽松程度是合适的。

日银加息本身对全球流动性的影响并不可怕

不少投资者对去年夏季日银加息后的“黑色星期一”心有余悸,担忧新的加息会否再次“带崩”全球市场。

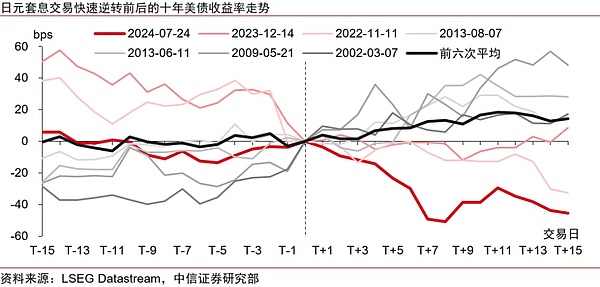

我们通过归纳本世纪以来七次日元套息交易快速逆转期间的经验发现,日元套息交易的快速逆转确实可能抑制美债表现、但不应夸大其影响程度,其对美股的扰动通常较短暂,长端日债收益率跳升的外溢影响较局限于主要债市和东南亚股市,海外资金也不一定会在日银加息后回流至日本股债资产。

进一步回顾时间线,我们认为去年夏季的“黑色星期一”主要是由衰退预期升温和AI叙事动摇等美国因素造成,日元套息交易逆转只是加剧彼时市场避险情绪的次要因素。

去年夏季日银加息时全球市场的混乱局面不太可能在今年重演

一方面,与去年不同,目前瑞郎的短端融资成本已低于日元、且瑞士央行可能干预汇市促进瑞郎贬值,故日元已不再是全球套息交易首选的融资货币,存量套息交易的日元头寸可能已逐步被瑞郎所承接。

另一方面,如果此前经验依然成立,那么即使日元套息交易逆转的情形再次出现,日本央行的潜在加息对全球市场流动性的影响也应该不会太剧烈。

在美日央行政策分歧的背景下,美国因素才是美元资产定价的核心主线

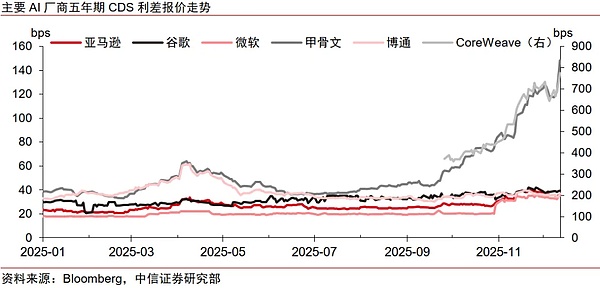

对于美股,市场不时担忧AI叙事的脆弱性,近日甲骨文和CoreWeave的五年期CDS利差显著上升,不过其余多数AI产业链龙头的CDS则仍较稳定,这表明市场对AI泡沫化的质疑可能集中体现于业务模式较激进的少数企业,而财务较稳健的企业仍能获得市场信任。

在美联储降息周期尚未结束的环境下,AI产业链整体的财务风险或较小,产业智能化热潮应能在中短期继续支持美股龙头的业绩表现。

对于美债,美联储在本轮风险管理式降息周期内具备较强的稳就业能力,美国经济基本面的韧性应会继续支持实际利率,长端美债无太好的配置价值,短端美债则可能受益于准备金管理购买操作(RMP)对流动性的技术性改善,故短债较长债更好。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。